Za mě je to hodne velká částka. My mame pojištění 2+2 a platíme kolem 2500Kc,a to ty částky teda se pohybují jinde. Jen já a muž jsme pri smrti pojištění každý na 4,5mil. Můžu se ti vecer mrknout a srovnat s naším.

Za mě je to hodne velká částka. My mame pojištění 2+2 a platíme kolem 2500Kc,a to ty částky teda se pohybují jinde. Jen já a muž jsme pri smrti pojištění každý na 4,5mil. Můžu se ti vecer mrknout a srovnat s naším.

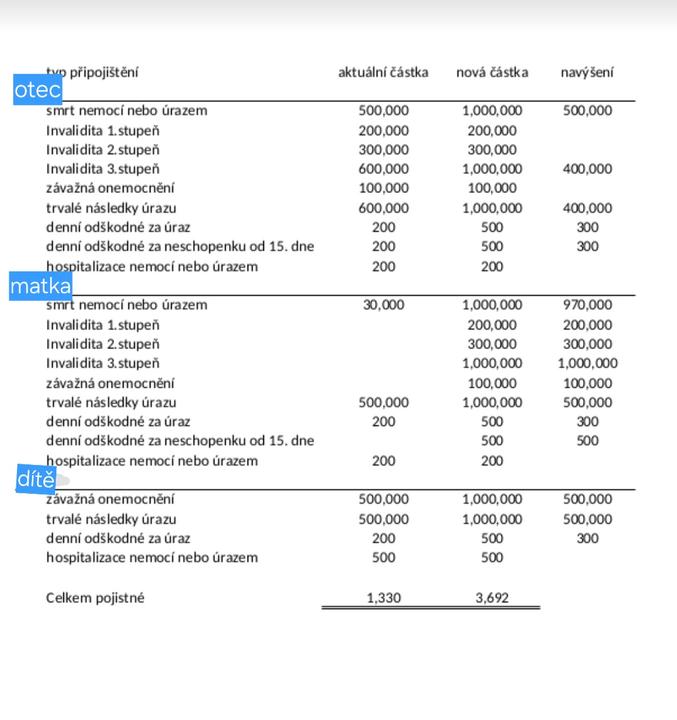

@kristyneckaa27 Budu rada. Dekuji za tvůj cas.

S nikým se nesrovnávej,ono jde taky jaké máte příjmy atd . My máme všechna pojištění kolem 6tis a plnění vždy bezproblemů. Samozřejmě je lepší mít víc nabídek, ale základ je nezávislý poradce který tomu opravdu rozumí a má zkušenosti. Pro nás bylo priorita zaplacení hypoték v případě invalidity/úmrtí. I denní plnění, které máme vysoké a museli jsme dokládat DP a podrobný výpis od lékařů.

Tak u tebe tam je navýšení z poj.krytí prakticky o 80%, to hýbne s cenou hodně. Invalidita I.stupeň, u té můžeš prakticky pracovat skoro plnohodnotně, tam bych viděla prostor, drahá je i ta neschopenka, pokud by vám do rozpočtu však hodně chybělo, kdyby byla delší PN, smysl má. Proberte to, zkuste obch.slevu (propojištěnost u stejné společnosti?).

Životní pojištění máme zvlášť muž a já a děti (máme 3). Dohromady to dělá něco kolem 3800. Máme vyšší pojistné částky, ale třeba PN máme od 30. dne až. U sebe s tím už bohužel nemohu hýbat, v mezidobí jsem zjistila brca1 a bojím se, že by mi všechno s tím související dali do výluk (tzn. veškeré rakoviny, byť extrémní riziko je u prsou a vaječníků).

Za mě nemá smysl porovnávat pojištění s někým. Je důležité, jak jsou pojištěné osoby staré. Čím starší, tím je pojistka dražší. Jaké mají povolání, jaký dělají sport, jestli kouří. Nic z tohoto nevíme. Co víme je, že rizika s denní platbou jsou drahá. PN je možno nastavit od 29.dne, bude pak trochu levnější. To je ale obecně řečeno. Záleží na situaci klienta.

Asi bych neporovnávala s nikým, protože každý má něco jiného v riziku.... Já jako astmatik mám třeba nižší částky na plicní nemoci. Neschopenku mám už od 15.dne a neměnila bych, za sebe a tři děti platím 2800.... A myslím že pojištění dětí mám víc než dobré, párkrát už ho kluci využili

já za 2+2 platím kolem 2700/měsíčně. Máme tam snad úplně všechno co jde pojistit. A po zkušenosti co manžel marodil skoro rok, tak bych neměnila nic z toho co na smlouvě máme.

Určitě nedoporučuji se s někým v pojištění srovnávat, protože máte jiné příjmy/výdaje a jiné potřeby. Já například nemám moc vysoké částky u úrazu, ale spíš u trvalých následků mám ty částky fakt vysoké apod.

Mně připadá zbytečné pojišťovat u dospělého denní odškodné úrazu a hospitalizaci. Pokud je úraz vážnější nebo znemožňuje pracovat, pokryje to PN, a s menším úrazem člověk stejně chodí do práce. Zbytečně to prodražuje pojištění. Pracovala jsem v pojišťovně a pokud klient tlačil na cenu, denní odškodné šlo pryč po náležitém vysvětlení jako první.

U PN bych se zajímala, zda plní zpětně od prvního dne.

Nejsem v tomto nějak zběhlá, jen když jsme pojišťovali děti, bylo nám řečeno, že vážné nemoci u dětí moc nemá smysl pojišťovat na vysokou částku, spíše mít dobře pojištěný úraz.