Vliv inflace na rozpočet rodiny: Jak se vyrovnáváte?

Ahoj, nasla jsem podobny prispevek, ale tak 5 let stary, tak by me zajimalo jak vam to v teto divoke dobe vychazi, ceho jste museli vzdat nebo jestli jste neco prehodnotili aj.

Ja se vratila na castecny uvazek uz po roce rodicaku(HO), abychom neco usetrili, ale pak prisla mega inflace a je to naprosto marny. Nehorazny mi prijde, ze vsichni obchodnici zdrazuji, ale lidem se v platech na ukor inflace nepridava. A to nemluvim o rodicaku nebo o nejake potrebne pomoci rodicum samozivitelum. Statni skolky jsou plne, soukrome zerou uz asi 70% prumerneho platu, hypoteky drahe, pronajmy jeste drahsi, byty nedostupne…divoka doba.

Nekdy z toho celeho mam fakt depku, ale zajimalo by me jak to zvladate, klidne se i pochlubte nejakym uspechem 🙂!!

Stručné shrnutí

- Inflace zvyšuje ceny potravin, energií, nájmů a poptávku po soukromých školkách, které podle jednoho příspěvku "žerou už asi 70 % průměrné mzdy".

- Řešení, která rodiče v diskuzi uváděli, zahrnují zvyšování příjmů (brigáda při rodičáku, přivýdělky), šetření na zbytných výdajích a nákupy v akcích, případně technická řešení jako solární panely.

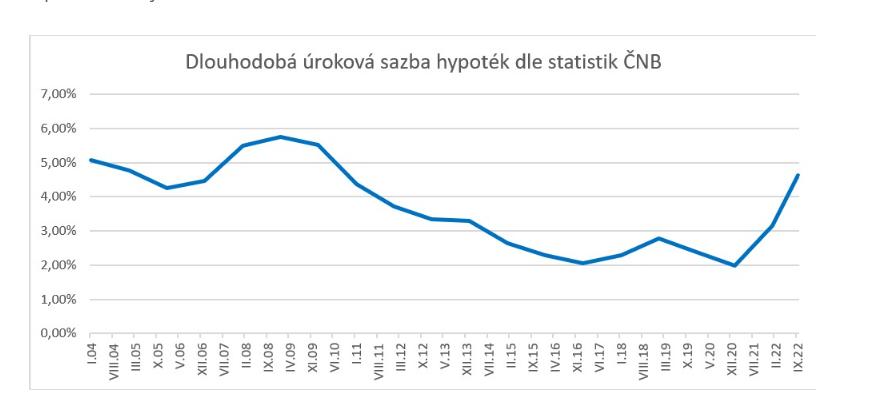

- Hypoteční zátěž je v centru obav; konkrétní příklad uváděl, že hypotéka 4 mil. Kč při 2,2 % měla splátku 15 188 Kč a při 6 % by splátka vzrostla na 22 565 Kč, takže fixace a refinancování jsou klíčová témata.

Nejčastější otázky

Q: Jak snížit náklady na energie při vysoké inflaci?

A: V diskuzi několik uživatelek uvádělo instalaci solárních panelů; jedna zmínila: "zřídili jsme si solární panely, takže pračka, mrazák, sušička i myčka jede na ně."

Q: Jak řešit růst splátek hypotéky?

A: Diskuze doporučovala sledovat fixace a refinancování; konkrétní čísla v příspěvcích: hypotéka 4 mil. Kč při 2,2 % = 15 188 Kč/měs., při 6 % = 22 565 Kč/měs., a někdo uvedl fixaci 3,2 % na 5 let s ~27 lety zůstatku.

Q: Co mohu udělat během rodičovské, abych zvýšila příjem?

A: Uživatelky navrhovaly najít lépe placenou brigádu při rodičáku, šít a prodávat věci (např. těhotenské kalhotky), poskytovat poradenství nebo drobné služby; konkrétní návrhy zahrnovaly i půjčování kočárku.

Q: Jak snížit výdaje za potraviny?

A: Doporučovalo se více vařit doma, nakupovat v akcích, plánovat týdenní či dvoutýdenní nákupy a pořizovat základní suroviny do zásoby (cukr, mouka, rýže).

Q: Má smysl brát další úvěr během inflace?

A: V diskuzi někdo uvedl, že si vzal druhou hypotéku, protože očekává, že inflace "umaže" dluh; tento postup byl prezentován jako strategie, nikoli jako univerzální rada.

Q: Které vládní či krizové kroky lidé v diskuzi označovali za zdroj inflace?

A: V diskuzi byly jmenovány položky jako rouškovné, příspěvek 5 000 Kč na dítě, dotování zaměstnanců a podniků, zvýšení rodičáku a důchodů a také zmínka, že "v 27 nám vstoupí emisní povolenky do PHM a na domácnost".

Závěry z diskuze

Shoda

- Většina diskutujících doporučovala snižovat zbytečné výdaje, nakupovat v akcích a zvažovat zvýšení příjmů (brigáda, přivýdělek) jako základní reakci na inflaci.

- Řada lidí považuje sledování hypotečních fixací a možnosti refinancování za důležité při rostoucích úrokových sazbách.

Sporné názory

- Někteří tvrdili, že "to je teprve začátek" a nejhorší přijde za 1–2 roky s dlouhým dozvukem, zatímco jiní tvrdili, že jde o recesi, nikoli katastrofu, a většina rodin se umí přizpůsobit bez extrémních dopadů.

- Někteří připisovali inflaci vládním dotacím a opatřením (rouškovné, příspěvky), jiní ji vnímali jako cyklický vývoj trhů a důsledek válečného konfliktu a narušených dodavatelských řetězců.

Otevřené otázky

- Kdy a na jaké úrovni se vrátí hypoteční sazby na nižší hodnoty, které umožní refinancování?

- Jak výrazně vzrostou účty za energie, až skončí některé podpůrné mechanismy a stropy, a kdo to zaplatí?

Zmíněné značky a firmy

PK ORLEN, Banky.cz, ČNB, Aeronet, TV Nova

Zmíněné produkty a metody

solární panely, hypotéka, fixace úrokové sazby, refinancování hypotéky, druhá hypotéka, nákup v akcích, zásobování (cukr, mouka, rýže), rodičovská dovolená (rodičák), brigáda při rodičáku, příspěvek 5 000 Kč na dítě, rouškovné, emisní povolenky, dotování zaměstnanců, zvýšení rodičáku, zvýšení důchodů, úrokové sazby 2,2 %, 6 %, 3,2 %, 1,99 %

Místa a osoby

Ukrajina, Srí Lanka, Brandýs, Liberec, Jurečka, Šmucler

Jojo. Krizi vidím kazdej den v obchodě, kde lidem pretekaji nákupní kosiky picovinama. Podívejte se na Sri lanku, kde děti regulérně umírají hlady a pak můžeme mluvit o krizi. 🤷♀️

@biedronka10 měla bys, prosím, nějakou radu, jak tu nadcházející krizi, co nejlépe zvládnout?

Je pravda, ze lide nakupuji min. I na to ze je leden. Manzel dela manazera v obchode a bavil se i s ruznymi dodavateli. Ale zas ta cerne bych to nevidela, jak nektere uzivatelky. Pokud lidi začnou vic premyslet nad nakupy (radeji min a kvalitnejsi, bez zbytecnosti, ne zbytecne moc), tak jen dobre. Ono bylo (a je) obcas zajimave, sledovat, co lide jsou schopni koupit.

Tak, přestala jsem nakupovat kraviny,zbytečně nejezdím autem a hadry mi stačí obyc a ne značkové. Na dovolené v cizině jsme s manželem ještě nikdy nebyli a žijeme 😉 bydlíme na vesnici, takže dost věcí máme svých...zřídili jsme si solární panely,takže pračka,mrazák,sušička i myčka jede na ně...a když jdu do kaufu, tak mi tedy vůbec nepřijde, že nějaká krize je🤣

@martinka_33 souhlas.krize jeste nedosla... Teprve nas to ceka.presne jak jsi to opsala...ma to pozdejsi dojezd vzdy

Holky, bacha na podobné troly jako např. @biedronka10 - nově založený účet, vyvolává paniku, nemá argumenty a pak zmizí... Těhle lidí je bohužel plnej internet...

A navíc anonymně založena diskuze, klidně to může být tak, že trol založí diskusi a sám si tam odpovídá... Bohužel...

@v_anilka Tak zrovna ona je tady poměrně dlouho a ač s některými jejími názory nesouhlasím, tak bych neřekla, že je troll.

@v_anilka biedronka zde byla hooodne let... Jako troll ji neberu.skoda ze si smazala ucet.take mne to prekvapilo

@drep Aeronet ne, ale lidé, kteří žijí v této zemi a těm jejich pseudopravdám věří a šíří, ano.

Já se vrátila do práce po skončení šestinedělí..i protože jsem chtěla a i z finančních důvodů aby vše nemusel táhnout manžel sám a to v tu dobu ještě nebyla inflace, šílený zdražování apod 🙂.

@biedronka10 že přijde něco horšího to už se říká snad rok. Pořád vidím že fakt není zle a lidi peníze mají. Pracuji v obchodě.

Pokud byl někdo schopen dělat si rezervu, tak než se dorovnají platy, tak tu rezervu si bude dělat menší, protože elektřina je drahá, zdražují se potraviny a další věci, tu krizi přejde aniž by byl o chlebu a vodě. Místo 20 odloží třeba 15.

Zase si nebudeme lhát, jsou lidi na které to dopadne.

Krize může nejvíc postihnout lidi, co si brali hypotéky s úrokem okolo 2%, včas si nezajistili úrokovou sazbu a mají před sebou ještě hodně splátek.

Př. před 5, lety si někdo bral hypo 4 mil. s úrokem 2,2%, splátku měl 15 188 Kč při 30 letém splácení, pokud by mu banka dala teď 6% splátka mu stoupne na 22 565. (Samozřejmě jsou i další náklady pojistné.) Kdyby mezitím šel jeden z manželů na rodičák, tak je to pokles příjmu a zvýšení nákladů, jak z hypotéky, tak další, dražší potraviny, energie, nový člen rodiny.

Na nájemníky může také dopadnout, záleží jak moc pronajímatelé budou zvedat nájmy nájemníkům. Cenu určuje trh, pokud má někdo investiční nemovitost, určitě bude chtít, aby mu nájemné minimálně pokrylo splátku hypotéky a i když to pronajímateli nájemník krásně zaplatí hypotéku, tak když se zdražuje všechno okolo, proč by nezdražil, že. Př. když je průměrný nájem bytu stejné kategorie v dané lokalitě 12000 + energie, tak logicky budu chtít pronajímat za 12 000 a ne za 10 000... Kdo je na tom s příjmy hraničně, tak každá koruna, co vydá z rozpočtu, navíc je znát.

Známá má cestovku, loni říkala, že lidi byli hladoví po zájezdech, jednak padlo covidové omezení (jasně i za covidu se dalo cestovat, ale cestovalo se méně, někdo se bál, někdo měl na výběr z méně zemí, protože nebyl očkován...) a samozřejmě začala válka na Ukrajině, zdražující se energie, inflace a lidi si řekli, kdoví, co bude za rok, radši pojedu na dovolenou, aspoň si něco užiju. Je v pořádku cestovat, je to velmi zábavné, ale pak ať nevolám, státe starej se, je drahá elektřina.

@levandule_k my fixovali loni na 3,2% na 5 let, před sebou máme ještě nějakých 27 let😅🥴

@levandule_k souhlas!

Jinak s tou elektřinou a energiemi všeobecně, nevím na kolik to už lidi dohnalo. Psali, že ta první vlna teprve přijde. Jakože první faktury teprve budou chodit na jaře 2023 - se zdraženými energiemi a to rozjede tu "krizi". ale kdoví jak to nakonec bude. Problém vidím v tom že lidé se neumí ty energie spočítat... :(

Dále jak uvádíš hypotéky tohle je opravdu problém. Ani ne v tom že najednou mi zvýšá splátku o sedm tisíc.. ale spíše v tom že se zvedá cena všeho.. a jedno k druhému. může přinést navýšení i 20 tisíc. My máme fix 1,99 hypotéku ještě 7 let... tak snad to klesne. Jinak věřím, že jsou rodiny, maminky, důchodci, kteří opravdu nemají a otáčí každou korunu. A pak mne nejvíce štve, jak jim někdo odpoví.. navýš přece příjmy ne :(

@marketka_m Na druhou stranu, spoustu lidí na RD uvažuje u o solárech, nebo si je daly, což vidím jako pozitivum. Soláry mají být na střechách ne na polích.

7 let do fixace je krásné, to bych neměla nervy. Když se mrkneš na vývoj úrokových sazeb, tak oni už v minulosti byly na podobné výši, ale málokdo si tu dobu pamatuje. Jednou by ty sazby měly klesnout, ale neřeknu ti kdy. Jak budou nízké, tak bych si to hypo refinovala, bez ohledu na čas do fixace.

@levandule_k taky ze diky tomu neplasime.sedm let je dost...vsak co se vse udelo za posledni dva ze...

Jinak zase bude jiny prijem kdyz nebudu na rodicaku...takze to je taky jina situace

Ono ty zadarmo z ničeho vytvořené peníze a rozdané zadarmo lidem o covidu se musí někde projevit.. rouškovné, příspěvky 5000 na dítě, dotování zaměstnanců co seděli doma, dotování restaurací a OSVČ, kteří nemohli pracovat, zvýšení rodičáku a důchodů, všechny ty očkování "zdarma", placení všech lidí, co byli doma s děckama ze zavřených škol.. to jsou brutální cifry. Teď se teprve projevují postupně následky. A do toho válka. A čím víc se lidem teď dál bude sypat a dotovat.. energie, bydlení, děti, rodičáky, duchody tak tím ta inflace bude větší. Zchudnou nakonec všichni, nejvíc běžně pracující lidi. Já osobně jsem po covidu čekala inflaci 10% (když byla 3%), ale 20 překvapilo dost i mne. Z mé predikce jsme usoudili, že nemůžeme nechávat peníze na účtech, ale musíme dlužit, aby nám inflace umazávala dluh. Tak jsem si prozřetelně vzali druhou hypotéku za ještě poslední měsíc za nízké procento a pak to šlo raketově nahoru (kdo má hypotéku třeba na 2-3% je prakticky 17% v plusu). Horší je to paradoxně pro ty, co mají našetřeno a nic nedluží. Ty platy se s tou inflací samozřejmě srovnají, ale bude to nějaké roky trvat. Inflace bude třeba 20% a růst mezd 8%. Pak inflace 12% a mzdy +8%. Pak inflace 8% mzdy +8%, Inflace 5% a mzdy +8%.. až se to obrátí a mzdy porostou rychleji. Nejvetší řacha to je na začátku, protože pocitově to je nejvíce vidět (příjem vyššní o málo a výdej obrovský). Ale řekla bych že jsme ještě na dno nenarazili.. Ale většina lidí to asi zvládá docela dobře.. nepotkávám v obchodech lidi, co mají na pásu brambory a mouku a už nic.