Jak ušetřit v rodinném rozpočtu při blížící se refixaci?

Ahoj holky,

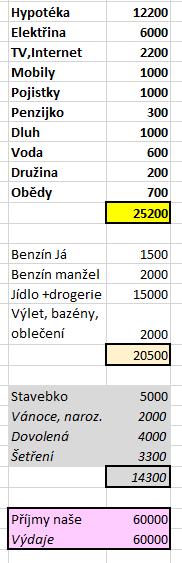

díky době, která nyní je, jsem začala poslední dobou přemýšlet nad rozpočtem naším, zapisovala jsem výdaje a tohle my vyšlo. Jsme 2+1, máme dům na hypotéku, máme cca půlroční rezervu..ale stále si říkám, kde bych mohla ještě ušetřit. S výdaji tučně označenými nehnu, přijde vám rozpočet ok? Nebo vidíte někde prostor, kde bychom mohli ještě ušetřit?

Za 7let nám končí fixace a chtěli bychom tam vložit co nejvíce peněz, aby se nám po fixaci splátka nezvedla šílený způsobem 😬

Stručné shrnutí

- TV a internet jsou v rodinných rozpočtech častá položka ke snížení nákladů; v diskuzi byly udávané měsíční ceny od 250 Kč do cca 700 Kč včetně koncesí a několik uživatelek doporučovalo řešit optiku, změnu operátora nebo zúžení balíčku.

- Výdaje za potraviny a drogerii se v příkladech pohybovaly od ~4 000 Kč do ~15 000 Kč pro domácnosti různého složení, přičemž konkrétní úspory lze najít pomocí nákupních seznamů, nákupu podle akcí a vaření na více dní.

- U hypoték byla v diskuzi probírána dilemata mezi mimořádnými splátkami a ponecháním dluhu jako „výhodné půjčky“ v době inflace; byly zmíněny alternativy jako vyjednávání o nové fixaci, přechod mezi bankami, a také zdůrazněna existence stavebního spoření se státní podporou 10 % (max. 2 000 Kč ročně) a poplatkem ~27 Kč/měsíc u některých produktů.

Nejčastější otázky

Q: Jak snížit výdaje za internet a televizi na vesnici bez signálu?

A: Hledejte pevné připojení (optika), porovnejte nabídky O2, nej.cz, Starnet nebo T‑Mobile s pevnou linkou; v diskuzi byly uváděny konkrétní ceny optiky 350–450 Kč měsíčně a alternativní levnější balíčky za ~250 Kč měsíčně.

Q: Jak ušetřit na potravinách pro rodinu 2+1?

A: Metody zmíněné v diskuzi zahrnují nákupy podle seznamu, sledování akcí a vaření na více dní; příklady měsíčních výdajů v diskuzi: ~4 000 Kč, ~7 000–7 500 Kč a až ~12 000 Kč v závislosti na zvycích domácnosti.

Q: Má smysl posílat peníze na stavební spoření nebo raději mimořádně splácet hypotéku?

A: Stavební spoření nese státní podporu 10 % z vkladu (max. 2 000 Kč ročně) a u některých spořitelen poplatek ~27 Kč/měsíc; v diskuzi zazněly oba postoje — někteří doporučují spořit a investovat kvůli inflaci, jiní upřednostňují snížení dluhu kvůli riziku vyšších sazeb po fixaci.

Q: Kolik ušetří pravidelné šetření 4 000 Kč měsíčně?

A: 4 000 Kč × 12 měsíců = 48 000 Kč ročně; při sedmiletém spoření to činí 336 000 Kč (v diskuzi byla také zmíněna zaokrouhlená hodnota ~350 000 Kč).

Q: Kolik stojí dětské tábory a příměstské tábory v příkladech z diskuze?

A: V příkladech byly uvedeny: pobytový tábor 12 dní za ~4 000 Kč, týdenní pobyt za ~6 000 Kč, příměstské tábory běžně za ~2 000–3 000 Kč (konkrétně jedna zmínka 2 700 Kč pro jedno dítě).

Q: Jak řešit riziko růstu úrokových sazeb po konci fixace?

A: Doporučení v diskuzi zahrnovala vyjednávání s bankou až rok před koncem fixace, srovnání nabídek jiných bank a případný přechod, alternativně částečné mimořádné splátky; některé příspěvky zmiňovaly konkrétní sazby 2,49–2,69 % u krátkodobých fixací a testovací nabídky GE Moneta s kampaní uváděnou kolem 6,3–6,55 % (reklamní údaje).

Závěry z diskuze

Shoda

- Většina příspěvků označila TV/internet a potraviny jako hlavní oblasti, kde je reálný prostor pro úsporu.

- Všechny názory doporučují vést rozpočet a zaznamenávat položky (nákupy, kafe, drogerie) pro identifikaci „úniků“ peněz.

Sporné názory

- Možnost A: Ponechat hypotéku a využít inflace a nižších relativních nákladů na dluh (argument pro investování a neuchylování se k předčasným splátkám).

- Možnost B: Dát peníze do mimořádných splátek nebo spoření na snížení expozice vůči riziku růstu sazeb po fixaci (argument pro jistotu nižší měsíční zátěže).

Otevřené otázky

- Bude a kdy vláda měnit nebo rušit státní podporu stavebního spoření (zmíněny obavy z možného zrušení)?

- Jak přesně se vyvine úroveň hypotečních sazeb během nejbližších 7 let a jaké budou nabídky bank při konci fixace?

- Kdy se ekonomicky vyplatí přejít mezi bankami nebo předčasně splatit část hypotéky vzhledem k poplatkům a aktuálním sazbám?

Zmíněné značky a firmy

GE Moneta, Moneta, O2, nej.cz, T‑Mobile, Starnet, VOYO, Booking, CPZP

Zmíněné produkty a metody

stavební spoření, státní podpora 10 % (max. 2 000 Kč), poplatek stavebního spoření ~27 Kč/měsíc, optický internet, paušály mobilních operátorů, Netflix, VOYO, mimořádné splátky hypotéky, vyjednávání o fixaci / přechod mezi bankami, solární panely s dotacemi, praní na noční proud, LED osvětlení, nákup podle akcí a seznamu, kempování pod stanem, příměstské a pobytové tábory

Místa a osoby

Poprad, Tatry, Brno, Chorvatsko, Mederu, ČR

Pochopila jsem správně ze ta dovolená a peníze na ni jsou použité na tabory, atd v lete, vždyť na léto pro deti potřeba aspoň 20 000,- aby mohl člověk chodit do práce, počítám jen jedno dítě.pokud jsou dvě, tak je to jednou tolik.

@marketka_m to není tak jednoduché. Jestli už jsou ve splacení třeba za půlkou, a už je více jistiny než úroku, tak se predcasne placeni nevyplatí…..

@veroniquecz mne děsí už jenom dluh 1 mln a při uroku 5 % máš splátku 10 tisíc.. na 10 let. takže ano není to jednostranné... a přesně abychom mohli říct zda se vyplatí nebo ne... ptala jsem se autorky kolik brali a kolik po fixaci ještě budou dlužit... ale neodpověděla.

@marketka_m to je totiž takový “trend” honem honem splatit, ale jsou případy kdy se to “nevyplatí”.

@marketka_m a dalsi, opravdu z ekonomickeho hlediska neni nejvyhodnejsi splacet hypoteku co nejdriv. Hypoteka je narozdil od ruznych investic, stavebek a sporeni jediny produkt, ktery v dlouhodobem horizontu ma benefity i pro klienta, ne jen pro banku. V dobe vysoke inflace, kterou ted mame, obzvlast. Zjednodusene receno, penize jste si pujcili v dobe, kdy mely vysokou hodnotu, a vracite je po desitkach let = v dobe, kdy uz maji hodnotu mnohem mensi. Navic vase nemovitost se taky casem zhodnocuje, takze na tom taky vydelavate. Krome toho vedlejsiho efektu, ze mate kde bydlet a je to vase vlastni, samozrejme.

A jeste bych rada uvedla na pravou miru ten mytus s koncem fixace, ktery me neskutecne vytaci. Jako ze mame fixaci na nejakou dobu, a az ta doba uplyne, tak se banka rozhodne, jaky urok nam da a o kolik nam zvedne splatku, a my to budeme muset platit 🙈 klient v tomto pripade nemusi byt pasivnim cekatelem, jaky urok a zvyseni splatky mu banka vymeri. Da se to vyjednat az s rocnim predstihem, tedy je tam dost velky manevrovaci prostor na to, pohlidat si, jestli to stihnout nez uroky stoupnou, nebo naopak pockat az klesnou atd... a chce to aktivne oslovit svoji banku, i jine banky, protoze se da prejit (a oni vam radi udelaji nabidku, aby vas pretahli konkurenci), porovnat si moznosti, rict sve bance, ze mate lepsi nabidku nez od nich a zvazujete prechod, apod. Proste vyjednavat. Rozhodne to ma vetsi efekt nez predcasne splaceni...

Omlouvam se autorce za off topic.

@marketka_m

@mysh_me není za co se omlouvat, spíše já děkuji, já mám akorát na to svůj názor, ale nerozumím tomu. Jinak máme dům za 4,5mil, hypo na 3 mil, 3 roky jsou zaplacené, nějak jsem si spočítala, že pokud bychom za 7 let do toho dali "jen" 700 000, tak by nám zbyl ke splacení 1,5 mil, jak říkám, nevidím do toho, jak moc se to vyplatí, já vidím hlavně ten dobrý pocit z toho 😃

Internet bych stáhla. Zbytečně moc platíš. Dovcu jak píši holky.a já bych ještě stavebko třeba dala na půlku.

Jak již bylo napsáno - teoreticky tv a internet (taky jsem v prdelákově a platíme zhruba 500). Pak teoreticky mobil- já mám na měsíc útratu max 120 kč, syn max 60 (máme paušály s málo daty teda, 30 volných minut, 50 sms a s tím, kdo má to stejné zadarmo), chlap nevím, má jiný paušál..) Určitě na kategorii jídlo a drogerie, dovolená je sporná -relax si člověk zaslouží a otázka co komu vyhovuje...a já teda jezdím do práce v naprosté většině na kole (i v zimě). A oblečení, výlety - řeším hodně přes sekáč, bazar a jezdíme tam, kde se nemusí platit, nebo jdeme třeba jen na kolo, do lesa atd atd..

@lulululu11 mela jsem uplne stejny pocit, honem honem honem at je splaceno (oproti vam teda polovicni pujcka) prave pro ten pocit, ze nic nedluzime. Ale nechala jsem si vysvetlit, ze davat mimoradky 100.000 rocne ted. A nebo splacet 7.000 mesicne za 15 let…: tak je vyhodnejsi to splaceni malych castek. Protoze za 100.000 ted si koupim pomerne hodne. Za 100.000 za 15 let podstatne min.

@hezz17

@mysh_me

pojdme trochu více konkretněji..

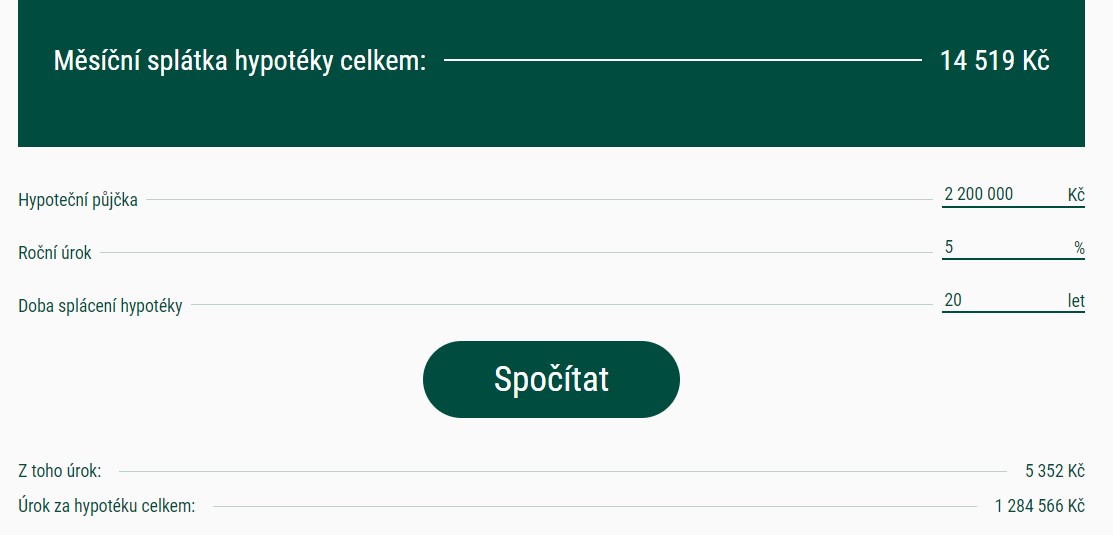

autorka má 3 mln dluhu, píše že má splátku 12 tisíc, tedy úrok asi kolem 2,5?

po deseti letech, jak píše že skončí fixace... bude dlužit 2,2 mln.. dejme tomu že budou uroky stále jenom 5 %... tak bude splácet 14 500 kč, na dalších 20 let, z toho urok jenom bude dalších 1,2 mln.

ne tohle mi nepříjde jako super inflační investice....

ale třeba se pletu... my třeba nedáváme na mimořádných splátkách, trh sleduji, tak jak píšeš @mysh_me .. ano lze dopředu.. ale pokud nepujdou uroky dolu, lidé budou čekat na konec fixace s nadějí že to klesne, protože většina vzala hypo s 2% urokem....

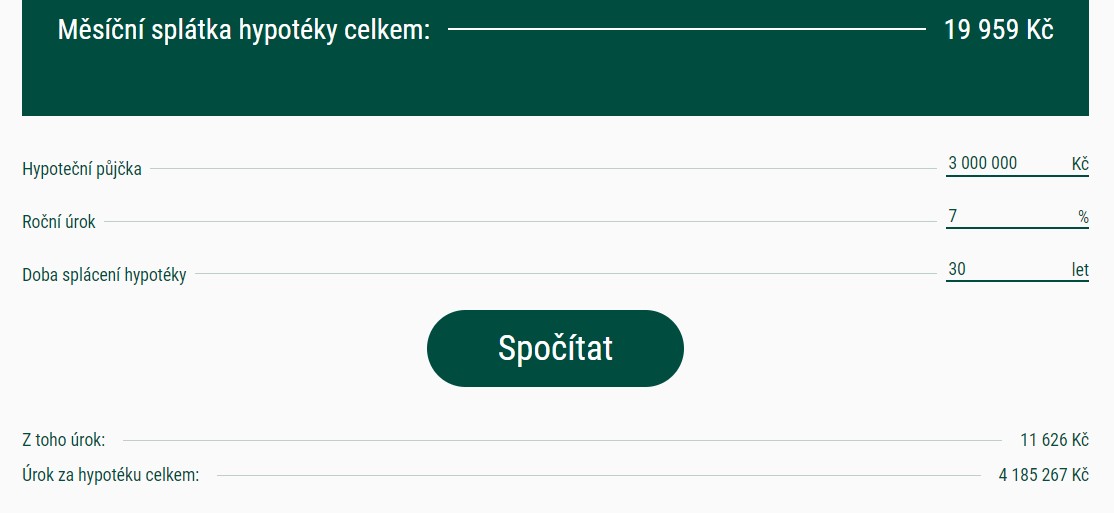

pokud pujdou výš úroky (což se obávám že tepvre porostou) tak taky vložíme mimořádnou splátku.. bude totiž sakra rozdíl jestli mi spočítají 7% urok z 1 mln nebo 2 mln......protože se také může stát že místo 3 mln někdo bude vracet 8 mln... 🙂 stačí počítat 🙂

@hezz17 No… upřímně… z ekonomického pohledu jsem to tak brala také. Muž se ale tohoto závazku chtěl zbavit - kdyby se jednomu z nás něco stalo, jako mohlo by to drhnout.

Teď jsem zpětně za volbu se zajistit v produktivním věku poté, co chodí nové výměry na energie, ráda. To raději auto na splátky, které člověk prodá jednodušeji (navíc teď v řádu měsíců dokonce výhodněji, než ho koupil) a obejde se bez něj, než bez střechy nad hlavou.

Nic není černobílé. Člověk by měl primárně vyhodnotit své reálné potřeby a možnosti.

@lulululu11 a proč chceš šetřit? Vždyť těch 14k, co máš bokem je dostatečná rezerva, ne? Když bude nejhůř, tak prostě nebude dovolená, ale udáte těch 48k na potřebné. Jinak jediné v čem vidím rezervu je tv a internet. To platíte fakt nesmysl.

@brunetka11 ano o tom zadna. My mame ten zbyvajici (i pocatecni) dluh vyrazne mensi, jasne ze doplacet v jednom cloveku 3 miliony a pul milionu je rozdil.

@marketka_m

@brunetka11 jenže hodnota peněz teď a hodnota peněz za 10

Let je úplně jiná.

@veroniquecz jakože 3 mln bude stejně jako vracet 5 mln? to si nemyslím že by to tak rychle šlo.. ale dobre, možná se pletu 🙂 a možná v té doby už dávno peníze nebudou 🙂

@marketka_m promin ale tvoje "konkretni vypocty" teda davaji jeste min smysl nez ostatni argumenty. Jako ze az bude autorka dluzit 2,2mil a uroky budou 5%, tak zaplati na urocich dalsi 1,2mil? A kdyz ti spocitaji novy urok 7%, tak misto 3mil budes vracet 8mil? Nezlob se ale nejen ze nevis jak funguji hypoteky, ani neumis pocitat zakladni vypocty s procenty.

@mysh_me v tom druhém se omlouvám o necelý milion jsem se sekla, urok jenom 4 mln

@marketka_m Přijde mi, že trochu mícháš jabka a hrušky, vždycky bys měla porovnávat buď stejný dluh a dvě úrokové sazby, nebo stejnou úrokovou sazbu a rozdílnou výši dluhu. Ale v zásadě s tebou souhlasím, že je sakra rozdíl, jestli máš platit úroky ze tří milionů nebo ze dvou.

My vloni mimořádným vkladem snížili dluh, takže nám klesla splátka z cca 17 500 Kč na 5 600 Kč. Letos jsme bohužel zaspali a nevyjednali si nižší úrokovou sazbu včas, takže budeme od května platit 8 100 Kč. Není to zvýšení, které by nás položilo, ale když si představím, že by se nám zvedla úroková sazba při předchozí výši splátky, tak to už bychom měli problém. Jinak s výší dluhu souvisí i výše pojištění, vyžaduje ho každá banka. Tím, že se nám snížil dluh vůči bance, nám stačí nižší pojistka (bavíme se jen o pojištění, které by pokrylo náklady na hypo v případě úmrtí jednoho z dlužníků).

Na druhou stranu souhlasím i s názorem, že ne vždy je moudré všechny peníze směřovat k mimořádným splátkám. Když to zase vezmu podle nás - mohli jsme tu hypotéku doplatit skoro celou, ale už by nám nezbyly peníze na další zhodnocení nemovitosti a buď bysme museli hodně dlouho šetřit nebo si půjčit (s méně výhodným úrokem než měla v té době hypotéka). Takže jsme část peněz nechali bokem právě na investice do současné nemovitosti.

@emillyhk ano mozna jsem moc toho napsala v jednom prispevku..ale diky zes to pochopila na co jsem chtela poukazat... Bohuzel nekdo jiny neumi s procenty pocitat

@emillyhk a urcite mas pravdu ze stuj co stuj rvat vsechny usetrene penize do mimor.splatek nema smysl....protoze na strycka prihodu nebo na investice do baraku urcite je treba mit

@lulululu11 taky jsem chtěla hypo splatit co nejrychleji, ale manžel mi dost pracně vysvětloval, že je to nejvýhodnější půjčka, co člověk může mít. Pokud je člověk trochu podnikavý a měl by nápady, co s penězi, jak je lépe zhodnotit, vytvořit pasivní příjem, tak je to lepší, než splácet. Protože než by splatil a pak ještě našetřil (nebo si nevýhodně půjčil) na svůj projekt, tak mezitím už ten nápad může dávno fungovat. A při současné inflaci i ta samotná hypotéka peníze vlastně zhodnocuje. Těžko se mi to vysvětluje a není to samozřejmě pro každého a navíc je to už odbočení od tématu.

Jinak mi připadá hodně peněz za Vánoce. Pokud jste jen tři a třeba Vaši rodiče a nejbližší. Vůbec nevím, jak bych to utratila. 😆

A zajímalo by mě, kolik za drogerii a jídlo zvlášť.

@marketka_m no to je pak fakt des. Sama jsem zvedava, kam se tohle vyvine.